")

Trump insiste en que la Reserva Federal debería bajar las tasas ya mismo. Pero con una economía que todavía muestra fuerza, ¿tiene fundamentos su reclamo o solo busca maquillar el impacto de sus propios aranceles?

Por Matt Benjamin

|

Un nuevo día… y un nuevo capítulo en la tensa relación entre el presidente Trump y Jerome “Jay” Powell, el titular de la Reserva Federal.

A veces es difícil seguir el ritmo de esta novela. Un día Trump ataca a Powell por no bajar las tasas de interés; al siguiente se retracta… y al otro, vuelve a la carga contra el presidente de la Fed.

Pero dejando el drama de lado, vale la pena preguntarse: ¿tiene razón Trump? ¿La Fed debería estar bajando las tasas de interés para estimular la economía?

Después de todo, el Departamento de Comercio informó recientemente que la economía estadounidense se contrajo un 0,3% en el primer trimestre. Y cuando la economía se achica, ¿no debería intervenir la Fed?

Bueno… la respuesta no es tan simple.

El mandato dual de la Fed

A pesar del dato negativo de crecimiento, la economía todavía muestra señales de solidez. De hecho, Wall Street restó importancia a la caída del PBI, atribuyéndola al aumento de importaciones por parte de empresas que intentaron adelantarse a los aranceles de Trump.

La propia Fed coincidió. En su comunicado del miércoles pasado, señaló: “Aunque las variaciones en las exportaciones netas han afectado los datos, los indicadores recientes sugieren que la actividad económica continúa expandiéndose a buen ritmo”.

Además, en abril se crearon 177 mil empleos y la tasa de desempleo se mantiene en un bajo 4,2%. La inflación, medida por el índice de gastos de consumo personal (PCE), está estable.

Es decir, el mercado laboral está fuerte y la inflación bajo control.

Justamente esos son los dos objetivos principales de la Reserva Federal: mantener la estabilidad de precios y lograr el máximo empleo posible. También procura que las tasas de interés a largo plazo se mantengan en niveles moderados, lo cual favorece el crecimiento económico.

Cuando todo va bien, esos objetivos se complementan. Pero no siempre es así.

Por ejemplo, si hay demasiada demanda de empleo, las empresas empiezan a competir por trabajadores, suben los sueldos y eso puede generar inflación. En ese caso, la Fed suele subir las tasas para enfriar la economía, aunque eso implique mayor desempleo.

Eso fue lo que hizo Paul Volcker a fines de los años 70, cuando subió la tasa de interés al 20% para frenar la inflación. La medida llevó al país a una recesión, pero funcionó.

Hoy, sin embargo, con inflación contenida y un mercado laboral sólido, no hay necesidad urgente de mover las tasas. Por eso, en su última reunión, la Fed decidió mantenerlas sin cambios.

¿Qué pasará más adelante? Todo dependerá del impacto de los aranceles.

Aún no está claro cómo esto afectará a la economía. Podrían generar más desempleo, más inflación… o ambas cosas.

Y eso es lo que preocupa a la Reserva Federal.

En palabras del propio comité de política monetaria: “El Comité está atento a los riesgos en ambos lados de su mandato dual, y considera que han aumentado los riesgos tanto de mayor desempleo como de mayor inflación”.

Por eso, hasta que Powell y sus economistas tengan más claridad sobre el efecto de los aranceles, prefieren esperar.

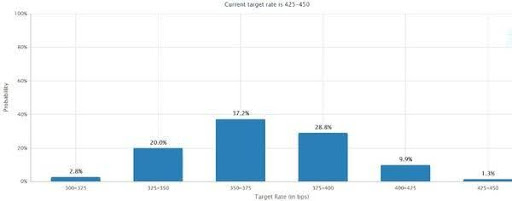

Dicho esto, el mercado de futuros anticipa que la Fed recortará la tasa de interés de referencia más adelante este año, posiblemente en tres cuartos de punto porcentual hacia diciembre.

Hoy, la tasa de los fondos federales está entre 4,25% y 4,5%. Según los futuros, hay solo un 10% de probabilidad de que se mantenga en 4% o más para fin de año. La mayor probabilidad (alrededor del 37%) es que esté entre 3,50% y 3,75%.

Trump, sin embargo, teme que si la Fed espera demasiado, el daño de sus propios aranceles ya esté hecho. Por eso quiere un recorte ahora.

Pero la estrategia de paciencia de Powell probablemente sea más acertada. Si la Fed actúa antes de tiempo y se equivoca, podría agravar el problema en lugar de solucionarlo.

Claro que Trump no lo ve así… y no se queda callado.

“No se supone que uno critique a la Fed”, dijo la semana pasada en un discurso. “Hay que dejarlo hacer su trabajo, pero yo sé mucho más que él sobre tasas de interés”.

Powell respondió con elegancia. Cuando le preguntaron sobre la política fiscal del Congreso y la Casa Blanca, dijo: “No necesitan nuestro consejo para decidir sobre política fiscal… así como nosotros no necesitamos el suyo para definir la política monetaria”.

Bien dicho.

Matt Benjamin

Para Zoom de Mercado

|

|

|

|