")

El gobierno todavía tiene herramientas para reducir el déficit fiscal. De hecho, podría hacerlo con el nuevo paquete de impuestos y gastos que acaba de aprobar la Cámara de Representantes y ahora se debate en el Senado. Cómo podemos sacar ventaja de esta movida.

Matt Benjamin

| Los “vigilantes del bono” están de regreso.

Así se conoce en el mercado a los inversores que venden bonos del Tesoro cuando no están de acuerdo con las políticas impulsadas por el Congreso o la Casa Blanca. Al hacerlo, hacen caer los precios de los bonos… y subir sus rendimientos (que se mueven en sentido opuesto al precio).

En la práctica, estos inversores “votan” con su dinero contra las decisiones que consideran negativas.

Eso fue exactamente lo que ocurrió el 2 de abril, cuando Trump anunció nuevos aranceles a productos importados –el llamado Día de la Liberación–. La reacción fue inmediata: los inversores comenzaron a desprenderse masivamente de bonos del Tesoro, lo que empujó el rendimiento del bono a 10 años al alza en 0,34 puntos porcentuales. Una suba fuerte… y un claro voto de desaprobación.

Y lo lograron: Trump retrocedió una semana después, suspendiendo la mayoría de los aranceles por 90 días y anunciando que negociaría otros.

(En su momento, Trump aseguró que la decisión no fue influenciada por el mercado de bonos, pero fuentes cercanas a la Casa Blanca dijeron que tanto él como el secretario del Tesoro, Scott Bessent, siguieron los movimientos de los rendimientos muy de cerca).

Tras la suspensión de los aranceles, los rendimientos bajaron y los inversores volvieron a comprar bonos del Tesoro.

Y ahora, otra vez

Pero los vigilantes están de vuelta…

Y esta vez, el motivo es otro: el enorme proyecto de reforma fiscal que avanza en el Congreso, impulsado con entusiasmo por Trump, y que agregaría varios billones de dólares a una deuda pública estadounidense que ya está en niveles altísimos.

La reciente rebaja de la calificación de la deuda soberana de Estados Unidos por parte de Moody’s no hizo más que empeorar el ánimo del mercado.

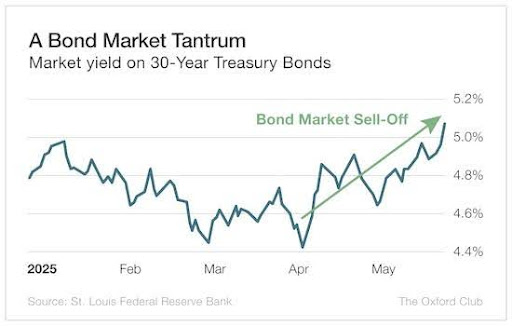

El nuevo episodio de ventas masivas en el mercado de bonos del Tesoro llevó el rendimiento del bono a 30 años hasta el 5,1%, muy cerca de su nivel más alto en las últimas dos décadas. Un alza de estas características encarece el crédito y puede tener un impacto devastador en la economía.

En algún momento, los inversores globales podrían dejar de financiar alegremente al gobierno de Estados Unidos. Si eso ocurre, las tasas podrían dispararse aún más… con consecuencias graves para la economía y la bolsa (que depende de un mercado de bonos estable). Nadie sabe cuándo podría pasar. Por ahora, el dólar sigue siendo la moneda de reserva mundial.

Una mirada hacia el Este

Para entender qué podría pasar si el gobierno estadounidense sigue acumulando deuda sin control, basta mirar a Japón.

Mientras que Estados Unidos está atravesando un momento de tensión en su mercado de deuda, Japón está directamente en una crisis de deuda soberana.

La deuda pública japonesa ya roza el 200% del PIB (frente al 122% en Estados Unidos). En las últimas décadas, Japón acumuló déficits fiscales mientras su economía apenas crecía… una combinación explosiva impulsada por su población envejecida.

Y los inversores ya comenzaron a cerrar la billetera. La semana pasada, el bono a 40 años alcanzó su nivel más alto en 20 años, y la demanda en la última subasta fue la más débil en más de una década. Incluso el Banco Central de Japón dejó de ampliar sus compras de bonos del gobierno.

Japón, claramente, enfrenta una crisis real.

Estados Unidos aún tiene margen

Afortunadamente, Estados Unidos todavía no llegó a ese punto. Su economía sigue mostrando crecimiento, y su tasa de fertilidad –1,7 hijos por mujer– es bastante superior a la japonesa (1,3). Eso implica una mayor proporción de trabajadores activos que sostienen el crecimiento y la recaudación.

Además, el gobierno todavía tiene herramientas para reducir el déficit fiscal. De hecho, podría hacerlo con el nuevo paquete de impuestos y gastos que acaba de aprobar la Cámara de Representantes y ahora se debate en el Senado.

Aún hay tiempo para corregir el rumbo.

Matt Benjamin Para Zoom de Mercado |

|

|

|